2019年,精装修市场整体规模319.3万套,同比增长26.2%。其中,精装修卫浴市场规模319万套,卫浴部品作为精装房一级配套部品,在大环境影响下,增势平稳。

需要关注的是,2019年精装修卫浴市场形势严峻的同时,工程市场这块“大蛋糕”的分配方式发生着变化。以往科勒、TOTO等国际品牌独占鳌头的局面开始转变,惠达、九牧等国内品牌进入TOP10行列。

01精装卫浴市场扩大 规模逐年递增

2019年,我国卫浴行业面临了供给与需求脱节的结构性产能过剩,大量低端同质化的产品需求过剩,部分高端卫浴需求得不到满足。伴随着房地产业持续增长和存量房的二次装修,以及城镇化进程的加速,卫浴市场规模仍然庞大。尽管卫浴行业当中家装零售仍然占大头,但近两年来精装房为卫浴带来的市场需求亦是不可小觑。

2016年至今,卫浴部品作为精装房一级配套部品,在精装市场平稳发展的大环境之下,市场规模也随之逐年递增。2019年,精装修卫浴市场规模319万套,同比增长26.1%,受整体市场影响,卫浴市场各部品规模均在314万套以上。

02 以华东、华南为主,向西部、北部地区辐射

受区域经济发展差异影响,以长三角经济圈为主的华东和以珠三角经济圈为主的华南地区稳居精装修卫浴市场的主战场,逐步向西部、北部地区扩张。

2019年数据显示,精装修卫浴市场仍以华东和华南地区为主,占据市场份额近60%。与往年相比,2019年以来,精装卫浴市场开始向西部、北部地区扩张。

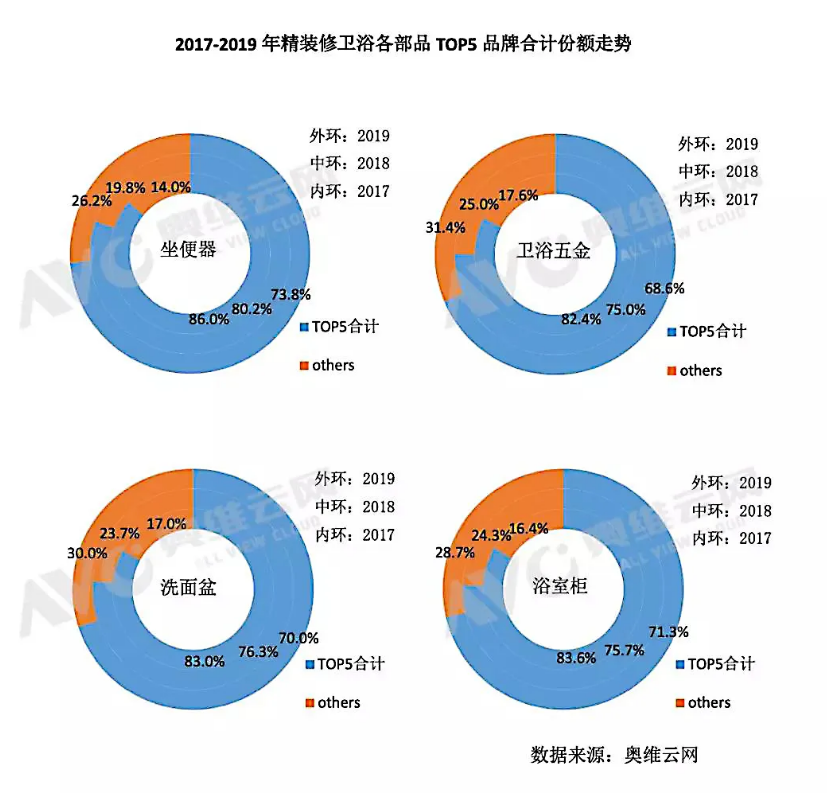

03 国际品牌垄断局势打破,国内品牌份额走高

2019年,精装修卫浴市场竞争局势愈发的严峻,工程市场这块“大蛋糕”可谓虎狼环伺,看似稳固的品牌格局之下,战争一触即发。以往国际品牌垄断精装卫浴市场的局面开始被打破,以惠达、九牧为首的国内品牌可谓从科勒、TOTO等国际工程巨头“虎口夺食”。

精装卫浴市场品牌集中度减弱。 卫浴各部品市场TOP5品牌份额均从2017年的80%以上下降至75%以下。在坐便器和洗面盆市场中,房企主要合作品牌为科勒、TOTO、乐家、美标、贝朗和杜拉维特,2019年,惠达、九牧进入TOP10品牌行列,竞争逐渐白热化;在卫浴五金市场中,科勒、摩恩、TOTO、美标、乐家一直占据TOP5位置,2019年,惠达奋战进TOP10行列,科逸、帝朗也凭借品牌特有竞争力打入市场TOP20,TOP5以外的品牌之间的竞争相对激烈。

国内品牌份额逐渐走高。 从数据可看出,2019年之前的市场,科勒、TOTO、摩恩、美标、乐家等外资龙头企业一直处于垄断地位,稳居TOP5。反观国内品牌,虽占据份额较小,但增长速度较快,从2016年的11.2%增长到2019年的24.9%。从2019年同比增速分析,法恩莎和九牧规模同比分别增长100.3%和93.2%。

2020年精装卫浴市场将走向何方?

2020年是尤为特殊的一年,一场突如其来的疫情使得国内乃至世界范围按下暂停键。“大难之年必有大变”,这场疫情加速着产业转型升级的同时,也使得市场需求发生巨大变化,这在很大程度上影响着精装修卫浴部品的更新迭代。

舒适卫生 智能卫浴需求增加

尽管自2015年起,国内卫浴行业掀起一场智能革命,但由于消费观念、产品供应等市场环境相对不够成熟,智能卫浴普及率一直以来不尽如人意。

受疫情影响,消费者对于具有清洁抑菌、清洗防护等功能的大健康卫浴产品需求极速增加,未来一段时间,智能卫浴或将迎来需求高峰。

成本低效率高 装配式卫浴崛起

疫情期间,火神山和雷神山两座医院迅速拔地而起,离不开装配式建筑的功劳。近些年来,国家政策方面也是鼓励装配式建筑,2019年来,全国各大省市也是相继出台政策明文扶持装配式建筑发展。地产开发商方面,碧桂园、万科、绿地等地产商业纷纷力推整装卫浴。在政策及市场的双重利好下,惠达卫浴、东鹏洁具等不少卫浴企业已经开始布局装配式领域。然而,企业对于装配式卫浴还处于摸索阶段,装配式卫浴的发展还需要全产业链的协同发展。装配式卫浴的未来还有很长的路要走。

山河动荡之年,必将英才辈出。

这场疫情过后,地产精装修背景下的卫浴市场将呈现怎样的格局,目前仍是以国际头部品牌为主的市场格局,是否将会被国内卫浴品牌后起赶超?可以肯定的是,在纷繁复杂的市场推动下,这一切都在发生着变化。