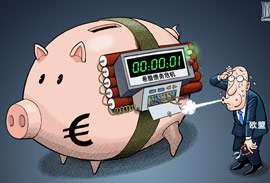

支付账户跨行转账将被叫停 免费转账时代或终结

移动用户编辑短信CD到106580009009,即可免费订阅30天中国日报双语手机报。

最严新规规定了啥?

1 根据央行《非银行支付机构网络支付业务管理办法(征求意见稿)》,用支付账户转账,无论转入还是转出,都只能在支付账户与自己的同名银行借记账户之间操作。

2 限制转账支付金额:拥有综合类支付账户的个人,支付账户的余额付款交易年累计不得超过20万元;拥有消费类支付账户的个人,所有支付账户的余额付款交易年累计不得超过10万元。

3 支付机构不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。这意味着此前第三方支付争抢的P2P网贷资金托管业务或被禁止。

上周五,央行发布《非银行支付机构网络支付业务管理办法(征求意见稿)》(下简称意见稿),在刚刚过去的周末引发了轩然大波。有网友质疑,若对网络支付设置每日5000元额度的限制,连苹果手机都买不了。随后央行紧急作出解释,5000元限额仅针对第三方支付余额,超过5000元可以用银行卡快捷支付,不影响网友的正常网购。

不过,央行的解释并未对意见稿中对于支付账户开立、单笔支付、转账等方面的限制做出说明,引发了不少用户的担忧和猜测。截至昨日记者发稿,支付宝、财付通等第三方支付未对“意见稿”做公开表态,只表示还在研究文件。

意见稿一旦通过并实施,未来究竟会对用户的开户、网购、消费、转账带来哪些影响?华西都市报记者昨日就此采访了支付宝、财付通等相关第三方支付企业。

开通支付账户难度大增

发红包需要开5个证明

意见稿规定用户在开设网上账户时,需要用5种方式来验证身份。也就是说,未来用户如果要发微信红包,需要先向微信提交5个机构的证明来验证自己身份才可以。

根据意见稿的第十六条,支付机构给个人开户,如果是消费类账户,需要三个机构为用户做身份验证。如果是具备理财、转账功能的综合账户,则需要五个机构来验证。

而目前的支付宝、微信支付等主流的支付机构,都还达不到央行的规定,而且,这一规定对非银行类支付机构来说,几乎是一个不可能完成的任务。

据业内人士介绍,这里的身份认证指的不是密码等安全手段,而是公安、税务、工商、银行、教育机构、居委会等能证明个人身份的机构。举个例子,用户上传身份证,支付机构可以通过公安网校验,来证明你是你;又比如,用户绑定银行卡,由于银行卡是实名制的,所以校验银行卡信息也可以证明你是你。而目前,像支付宝、微信支付等都是只用了这两种外部渠道来证明你是你。

但是,央行认为,这两种外部渠道并不足以证明用户身份,用户需要找到更多外部渠道来证明“你是你”方可开户。

换言之,今后用户开设支付账号,可能还要上传文凭学历、纳税证明、户口本、护照等一系列东西。打个比方,未来用户如果要给朋友发个微信红包,发之前先要向微信证明“你是你”:上传文凭、纳税证明、户口本、护照等资料,或者跑工商、居委会各种地方开证明。只有经过5种身份验证后,才可以发微信红包。这无疑将极大地影响用户使用微信红包的体验。

告别免费转账时代

AA收款功能或成摆设

无论是支付宝钱包还是微信支付,都有一个AA收款功能,七八个人聚餐,一人买单发起AA收款,填上聚餐人数,系统就会自动算出每人支付费用发出收款信息,其他人凭此打款到买单人账上,这其实利用的就是第三方支付账户的转账功能。

但如果意见稿实施,今后大家聚餐可能还得回归中国人的传统,一人买单轮着请客。根据意见稿第十七条的规定,支付机构为客户办理银行账户向支付账户转账的,转出账户应仅限于支付账户客户本人同名银行借记账户;办理支付账户向银行借记账户转账的,转入账户应仅限于客户预先指定的一个本人同名银行借记账户。

这也就是说,你的支付宝账户只能给自己的银行卡转账,不仅不能AA打款,想给老家的父母孝敬点生活费,可能也要去银行排队;老板给员工发工资或许也只能一家家银行去倒腾了。假如意见稿得以实施,城市用户可去营业厅柜台、ATM机、手机银行或者通过网银进行转账,但很多农村地区只支持邮局和农村信用合作社,有些地方小银行也没有网银,无法使用手机银行转账,若第三方支付转账被叫停,就只能去银行汇款了。而银行的跨行转账一般要收取一定手续费,这意味着通过支付宝、财付通等支付工具免费转账的午餐没了。

“快捷支付”超200元

或需登录银行网银验证

虽然央行在8月1日发表的解释中表示,网购超过每日5000元的限额不要紧,还可以通过银行卡快捷支付来付款,这个没有限制。但意见稿规定,支付机构根据客户授权,向客户开户银行发送支付指令,扣划客户银行账户资金的,支付机构、客户和银行在事先或者首笔交易时,单笔金额200元以上,支付机构不得代替银行进行客户身份及交易验证。

对此规定,有网友提出疑问:如果交易超过200元,是不是输完网络支付账号的密码后,还要跳到银行的APP或需要银行短信验证才能支付成功呢?

央行对此的解释是,200元以上的支付,具体银行验还是支付机构验,必须是客户授权同意银行与支付机构按约定做的。如果他们约定由机构验,那么一旦发生资金欺诈或盗窃,银行必须承担资金安全责任,不允许推责给支付机构。

过去银行给支付机构的单日限额在2万至5万元不等,而快捷支付(即无需跳转网银)方式可以最大限度提升用户支付效率。业内人士认为,明确银行与支付机构的责任是好,但对于用户来说,银行对支付机构的快捷支付限额将缩水。

新规目的/

规范“类存款”业务

规避盗刷、欺诈乱象

观意见稿全文,核心在于规范第三方支付的“类存款”业务,提高账户的安全性。

中央财经大学金融法学院教授黄震认为,“盗刷、欺诈、套现等乱象频发,网络支付安全越来越受到监管部门重视。”他表示,意见稿是想让非银行支付机构回归当初发牌照时的初衷,服务于电商做小额、快捷的支付业务,不希望非银行支付机构的业务边界无限扩张。

“此次《意见稿》区分了支付机构与银行机构的差异,防止支付机构出现银行化、银联化,实质上积极巩固了银行体系在金融行业中坚不可摧的信用交易地位,鼓励支付机构可大力开展通道业务。利于维护金融行业稳定、长期健康发展。”华泰证券金融业分析师罗毅认为。

互联网咨询机构易观国际分析师马韬表示,意见稿对于账户管理做出的种种规定,实际上是强调第三方支付的“中介性”,淡化“吸存”“转账”功能,对百姓的支付体验影响不大。大部分人仍将第三方支付作为小额支付工具,如金额过高,可通过网银支付。

艾瑞咨询分析师李超表示,意见稿客观上有利于保障客户资金安全,因为支付账户所记录的资金余额相当于“预付款”,不受《存款保险条例》保护。近年来,第三方支付账户沉淀资金被盗取、挪用的事件时有发生。意见稿中对于第三方支付的功能限制,一定程度上避免了风险积聚。

行业影响/资金离开第三方账户

行业两极分化将加剧

目前我国取得第三方支付牌照的公司约270家,2014年第三方互联网支付交易规模超8万亿,同比增长50%。

从意见稿来看,第三方支付机构的业务受到了较多限制。例如,支付机构不得为金融机构以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户,这意味着第三方支付为大宗商品交易市场、P2P网贷、众筹平台进行资金托管的业务将受到极大约束,甚至被禁止。

此外,大额消费将不能走网络清算通道,需要回归银联,直接减少支付机构的资金沉淀;同时意见稿要求每个账户的开立需采用3-5种以上方式进行交叉验证,将使支付机构丧失大量潜在用户。

意见稿一旦实施,将对数万亿市场产生影响。业内人士预见,新规之下,大公司仍将延续多元化经营的路径,而小公司可能因竞争压力退出市场。零壹财经分析师赵飞表示,未来大公司将开展对多家小公司的收购,提升支付通道规模。

奥运梦想

奥运梦想  渲染

渲染

- 印度农村仍非常贫困 政府力推金融服务普及计划

- 美媒:警察飙车追凶成“马路杀手” 逾5000名路人无辜丧命

- 三菱受害劳工团体首次就和解发表联合声明

- 奥巴马力推“清洁能源计划” 耗资84亿美元限碳排放量

- 中国成恐龙化石宝库 专家称中国恐龙世纪已来临

双胞胎宝宝激萌走红屡遭搭讪 辣妈写答题板机智回应

双胞胎宝宝激萌走红屡遭搭讪 辣妈写答题板机智回应  当好莱坞大片遇上食物:魔戒变甜甜圈 马卡龙激怒绿巨人

当好莱坞大片遇上食物:魔戒变甜甜圈 马卡龙激怒绿巨人

- 中国道协否认发谴责《道士下山》声明:对影片持包容心态

- 工作也是围城 毕业三年你“跳”了吗?

- [晒照文化] 晒与不晒 我都在那里

- 周末收视:“跑男”破5创新高 “花少”小幅提升

- 《盗墓笔记》编剧:被吐槽我们一点不委屈

新闻热搜榜

24小时新闻排行

24小时热评排行

独家策划

当地时间2015年7月14日,英国伦敦,动物保护者带狐狸面具举行游行示威,反对政府恢复狐狸捕杀法案。

详细>>精彩推荐

- [热点] 53岁克鲁尼被曝造人成功 娇妻已怀孕3月

- [电影] 《少年时代》拿下英国电影学院奖

- [颁奖] 第57届格莱美获奖名单出炉

- [热议] 筷子兄弟方否认全美音乐奖买奖:买得起吗

- [拍卖] 玛丽莲梦露300件遗物将拍卖 预计可以售出621万

- [电影] 环球难以终结《速激》系列 辟谣称至少还有三部

- [热点] 《西游记》重播3000次 六小龄童申吉尼斯

- [蜡像] 海瑟薇新蜡像吓人 发型土气张血盆大口