互联网金融,没有创新,没有未来

移动用户编辑短信CD到106580009009,即可免费订阅30天中国日报双语手机报。

互联网金融的利润来源就是借款人与贷款人的利差,这一点与传统的银行业务是差不多的。然而银行资金成本低,有国家信用背书的这些优势是互联网金融平台所没有的。如果互联网金融平台只是单纯照搬银行的模式,又没有银行的低成本和严格的风控,被市场淘汰的可能性极大。互联网金融的未来离不开创新。

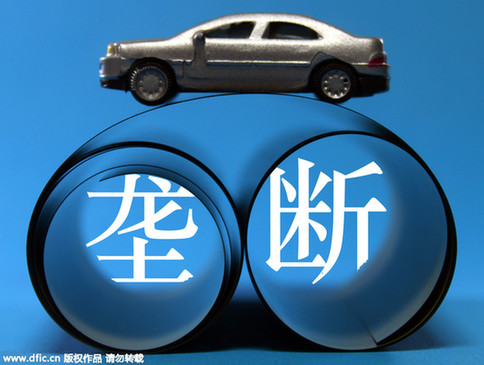

互联网金融既然是做借贷的,就离不开风险管理。贷款人之所以愿意付出更多的成本在互联网金融平台贷款,是因为他无法在银行贷到款。现在银行竞争激烈,能做的贷款基本上都做了,在银行无法贷到款的人或者企业,风险都是相当大的。风控一度成为评价互联网金融平台好坏的核心指标。

讲到风控,就不能不说银行。银行的坏账率最低,风控技术在整个金融行业里是最好的。银行风控的流程包括但不限于:审核贷款人申请,评判贷款人行业是否适合放贷(水泥钢铁这种产能过剩行业贷款根本不需要风控,因为90%就是坏账),两个及以上银行客户经理到贷款人企业进行实地考核,了解贷款人的生产经营状况,了解贷款人的还款来源;贷后每三个月需要对贷款人进行检查评级。上面提到的仅仅是风控流程的一小部分,整个风控流程走下来,需要耗费大量的人力物力,所以说风控成本是非常高的。银行在早期竞争不激烈的时候,不愿意做小额贷款,因为小额贷款的风控成本与大额贷款的风控成本是一样高的,做大额贷款的收益明显要更好。这也是一些平台爱做大额贷款的原因。银行有国家信用担保,即使坏账再大,也能“借新还旧”。互联网金融平台不一样,今天的坏账必须今天解决,某平台一会一个亿坏账,一会7500万坏账,要不是拆东墙补西墙,很难想像平台是如何存活下来的。虽然看着这样的平台很热闹,但随时都有跑路的风险。投资这种平台可能连本金都保不住,更别谈获得良好的收益了。可见互联网平台要想长期发展,必须要做小额分散贷款。比如说全民通消费贷,针对沿海发达城市的大一大二学生进行学习消费贷款,每个人的贷款额度只有5000元左右。大学生贷款人数多,区域广,避免了集中贷款带来的系统性风险。

小额分散的贷款模式确实可以避免大额集中带来的系统性风险,但小额分散的模式势必增加平台的风控成本。风控成本的上升无疑会导致贷款人成本的上升,导致理财人收益的下降。全民通经过产品创新,实现了风控的标准化,解决了风控成本居高不下的难题。1.降低资料审核的难度,大学生人群资料真假在学信网可查。2.降低资金用途的管控难度,所有费用直接给到商家,确保专款专用。3.降低催收难度,大学生在还款结束前都在学校。而且我们可以为还款困难的学生提供实习机会,提升其还款能力。

互联网金融平台从某些方面来讲,比不过传统的银行,继续走银行的老路是没有发展的。唯有创新,才是互联网金融平台的生存发展之道。

哭泣

哭泣  南辕北辙

南辕北辙

- 中日韩安全合作国际研讨会在京开幕

- 国际社会积极评价习近平主席访问巴基斯坦并出席亚非领导人会议和万隆会议60周年纪念活动

- 中国国际救援队投入救灾工作

- 韩国计划向尼泊尔派遣救援队 先遣队即将出发

- 韩国决定向尼泊尔提供100万美元紧急人道主义援助

赵薇李小璐林志颖生财有道 明星副业响当当

赵薇李小璐林志颖生财有道 明星副业响当当  麦当娜《名利场》封面集锦 30年演绎多种风情

麦当娜《名利场》封面集锦 30年演绎多种风情

精彩热图

新闻热搜榜

24小时新闻排行

24小时热评排行

独家策划

当地时间2015年4月13日,也门萨那的儿童手持枪械在联合国驻也门办事处外示威,抗议由沙特主导的空袭行动。

详细>>精彩推荐

- [热点] 53岁克鲁尼被曝造人成功 娇妻已怀孕3月

- [电影] 《少年时代》拿下英国电影学院奖

- [颁奖] 第57届格莱美获奖名单出炉

- [热议] 筷子兄弟方否认全美音乐奖买奖:买得起吗

- [拍卖] 玛丽莲梦露300件遗物将拍卖 预计可以售出621万

- [电影] 环球难以终结《速激》系列 辟谣称至少还有三部

- [热点] 《西游记》重播3000次 六小龄童申吉尼斯

- [蜡像] 海瑟薇新蜡像吓人 发型土气张血盆大口