中国日报网1月25日电 英国《经济学人》发表的一篇报道指出,随着东亚和东南亚经济体将之前的“储蓄”传统变成“储备”实力之后,其投资机构对于全球市场的影响力在成倍增强。

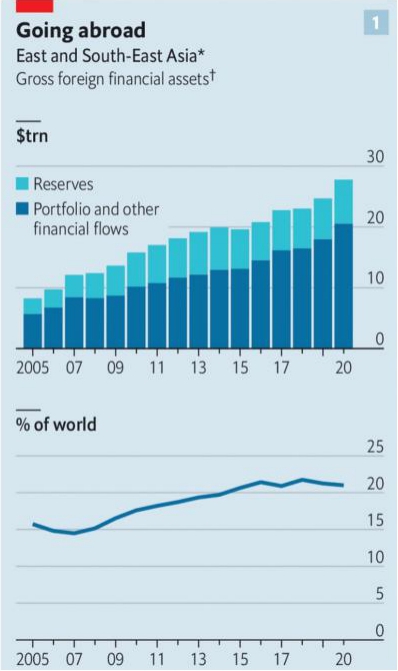

东亚和东南亚国家在重塑全球供应链上颇有成就,甚至令人艳羡。人们不太了解的是,这些国家在多大程度上重塑了全球资本流动。该地区的十大经济体在过去约10年的疯狂收购之后,现在持有近28万亿美元的国外金融资产,是2005年的三倍多,相当于外国人持有的全球资产的五分之一。不知名的日本银行、台湾保险公司和韩国养老基金等曾在西方国家鲜为人知的机构如今却在资产市场上举足轻重,如美国的抵押贷款债券(CLOs)和英国的高铁线路等。

长期以来,东亚一直被认为是全球“储蓄过剩”的主要地区,该说法始于2005年时任美联储理事的伯南克。自那以后,亚洲变得越来越富,养老金越来越多,持有的国外资产规模只增不减。《经济学人》研究了10个东亚和东南亚经济体的国外金融资产总额,这其中包括投资组合和银行贷款等,但不包括跨国企业的国外直接投资的国外总资产。这10个国家的国外金融资产总额从2005年的8万亿美元左右上升至2020年的近28万亿美元,使该地区在全球外资持有的金融资产中所占份额增加了5个百分点(详见表1)。

亚洲的储蓄结构也发生了变化,在一些地方尤为明显。伯南克此前分析,这10个经济体的政府和中央银行持有的外汇储备平均约占一个国家国外金融资产的一半。在1997至1998年的亚洲金融危机之后,这些外汇储备被当作抵御未来外汇崩溃的一道屏障,并以安全、流动性强的资产形式为各国所持有。如令,外汇储备的平均份额已降至近三分之一。与此同时,三分之二的外汇储备体现了在投资组合和其他资金流动方面的爆炸式增长上,原因是该地区的机构投资者正在追求钱滚钱的利益(详见图2)。

这种转变引起了金融监管机构的注意。2021年12月,由各国央行组成的国际清算银行(BIS)认为,亚洲机构投资者在2020年3月是美元融资压力的来源之一,当时新冠病毒开始传播,市场陷入了恐慌。然而,人们对这些金融联系以及与之相关的风险仍知之甚少。

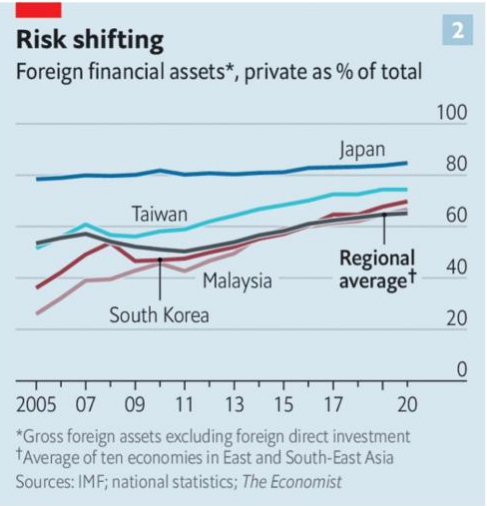

《经济学人》将十个东亚和东南亚经济体分为三个等级。香港、日本和新加坡等几个最为富有的国家和地区拥有大规模的外汇储备,而它们的其他金融资产储备是其它国家和地区的5至8倍。它们的投资现在已经成熟,按地区标准,增长速度更为缓慢。

韩国和中国台湾地区的变化更大。2005年,台湾近一半的海外金融资产和韩国三分之二的国外资产以外汇储备的形式存在。尽管此后韩国和台湾的外汇储备增加了一倍多,但投资组合和其他资产的增长速度要快得多。韩国和台湾目前分别拥有1.5万亿美元和2.1万亿美元的国外金融资产,其中不到三分之一是以外汇储备的形式存在。在马来西亚,非储备金融资产与外汇储备的比例为2:1。相比之下,中国大陆、印尼、菲律宾和泰国等第三组国家的外汇储备仍占有很大份额。

现在,亚洲机构投资者是金融市场的重要参与者,而亚洲海外金融资产的增长多得益于此。一个最好的案例就是日本中央农林金库。这是一家日本的农业合作社,持有约4.8万亿日元(合420亿美元)的抵押贷款债券(由贷款组合组成的证券),其中大部分以美元计价。在2019年减少购买债券之前,该机构一度被认为是美国最大的抵押贷款债券买家。

国泰人寿和富邦财产保险等台湾地区的保险企业已是众多国际市场上颇具影响力的机构。过去10年里,这些保险机构的总资产增长了近两倍。现在这些机构大多是海外资本持股。到2020年底,这些机构近60%的资产由国外投资组成,高于2010年的30%。

诸如此类的机构投资现在非常普遍,使得由一系列全球性企业和政府在台湾发行的外币债券——宝岛债券在被指定为内债而非外债后出现了爆炸式增长,这也让保险企业可以绕开监管机构对持有外国证券的限制。到2021年底,仅美元计价的宝岛债券未偿价值就达1950亿美元,而六年前仅为840亿美元。

韩国国家养老基金也在积极扩大海外敞口,宣布了一系列全球投资项目。2021年,海外资产占该养老基金的37%,几乎是2013年的两倍,而该基金计划到2024年将这一比例提高至50%。该基金的策略是在本世纪40年代初,在该基金的福利支出开始增加、收入盈余转为赤字之前,不仅要在海外寻求回报,还要在流动性较差的资产类别获益。

马来西亚的雇员公积金(EPF)为该国私营部门雇员管理强制性养老金投资,是亚洲机构向海外扩张的又一个例证。2021年,该机构推出了号称世界上最大的伊斯兰教私募股权基金,由贝莱德、HarbourVest Partners和Partners Group各管理分配的6亿美元中的三分之一。EPF的国外资产占总资产的比例也从2017年年中的29%攀升至2021年年中的37%。

所有这些带来的结果就是,亚洲机构投资者已成为一些特定市场的巨大摇摆买家。澳大利亚联邦银行的马丁•惠顿(Martin Whetton)表示,“它们在澳大利亚市场所占的规模大得惊人”。他还表示,澳大利亚是日本人寿保险公司的第三大资产市场,占其投资组合的比重约为10~15%。惠顿指出,在北亚购买澳元资产的规模足以改变这些日本企业的跨货币基础(即交易员为临时换汇展而支付的溢价)。

一些机构已承诺向客户保证支付,随着利率降至最低水平,它们几乎别无选择,只能在评级较低或流动性较差的资产类别中寻找收益。业内人士指出,该地区的保险机构越来越多地把目光投向新兴市场债券和高收益的亚洲债券。非流动的私人资产也变得更受欢迎。投资咨询公司bfinance的布塔尼表示,长期以来,亚洲投资者一直对私人股本和房地产十分感兴趣。现在,“我们确实看到了这些机构在基础设施和私人债务活动方面的激增”。

对于国际清算银行和国际货币基金组织等观察机构来说,这一切都意味着,与以安全、高流动性的资产储备形式相比,这一类资产面临的金融风险更大。跨境资金流动可能是不稳定和浮动的,会将压力从一个地方转移到另一个地方,给买家和他们所参与的市场带来风险。尽管许多机构必须以本国货币支付给客户,但似乎很少有机构会对其全部外汇敞口进行对冲。私人资产很难以可观的价格迅速出售,如果投资者需要撤出的话,这还可能会带来流动性问题。由于仍然难以掌握在所持资产的构成、风险和流动性方面精确和连贯的数据,很难对整体情况进行评估。

不过,如果中国走上东亚经济体的道路,那么了解正在发生的事情可能会变得更加重要。中国的外汇储备超过3万亿美元,使其他国家的金融资产相形见绌。国外资产构成的变化并不是必然,这仍需要中国对资本管制略加放松。即使中国向更多的组合投资迈出的微小的一步,也可能产生巨大的资本流动。摩根大通资产管理公司的Rick Wei认为,“中国保险公司对海外投资十分感兴趣。他们希望能够分散投资,提高回报,并将负债与长期资产匹配起来。”尽管亚洲私人的国外资产在十多年来迅猛增长,未来可能还会有更多增长。

(翻译:喻玲萧 编辑:王旭泉)

扫码下载

扫码下载 中文网微信

中文网微信