2020年2月贝因美发布了《2020年—2024年发展战略规划纲要》,提出了新的品牌定位「育儿专家,亲子顾问」,力争产品销售规模重回行业前三甲,成为母婴行业领军企业。

从2019年业绩快报来看,2019年全年实现收入27.97亿,同比增长12.3%,摆脱了多年持续下滑的困境;其中,四季度扣非净利润1100万,连续两个季度实现盈利,新一届管理层的改革效果立竿见影。

值得一提的是,为了更好的服务企业战略,贝因美建立了与员工共享利益的长效机制,持股计划参与人员多达869人,非董监高主干人员占总持股计划的65.15%,这将促进各方共同关注公司的长远发展。

在国产品牌利好政策的推动下,国产奶粉品牌逐渐复苏,并预计2020年市场份额方面国产品牌将超越外资品牌,贝因美作为A股唯一专注婴幼儿奶粉赛道稀缺标的仍然有很大的机会重回中国领导品牌。这值得投资者进一步关注。

国产奶粉复苏的机会

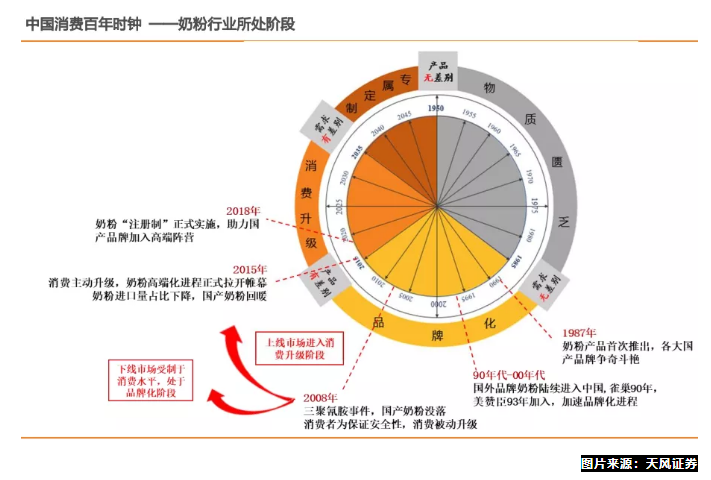

寻找国产奶粉品牌复苏的原因,需要回顾历史、用发展的眼光看当下的国产奶粉市场。天风证券针对奶粉行业做了个消费百年时钟图,清晰的解释了中国奶粉行业的四个发展阶段。

2015年下线市场(一二线以下)开始迈进消费升级的第三消费时代,消费者对奶粉的产品质量和品牌形象提出了更高的要求。下线城市消费者偏好如母婴店等传统销售渠道,且消费者在品牌选择上则更看重熟人或母婴店老板推荐,因此渠道导向特征更为明显。外资品牌由于下沉力不足,下线市场让渡出来的红利被国产品牌抢占先机。

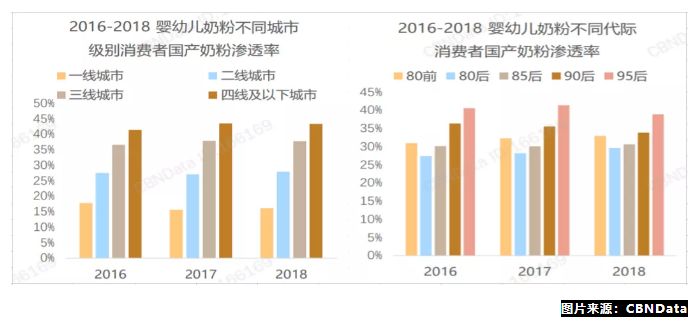

数据显示,对于国产奶粉品牌,三四线城市的消费者信心更强,购买意愿远高于一二线城市;同时90、95后互联网原住民对于国产奶粉品牌消费信心更强,购买意愿也远高于一二线城市。

下线城市人口全国占比70%以上,叠加更高的出生率,下线城市新生人口预计占全国80%左右。除新生儿人口数量外,三四线城市消费能力也在不断提升。不用受高房价的压抑,这也可以进一步释放他们的消费能力。

2018年1月生效的《婴幼儿配方乳粉产品配方注册管理办法》限制每家奶粉产品制造商注册最多三个产品系列,品牌数量从2600个缩减到424个(截至 2019年8月国家公布的50批奶粉配方注册名单),80%以上的奶粉品牌被淘汰。杂牌出清,导致市场集中度提高,具有一定品牌影响力的公司快速收割其留下的空白市场。

农业农村部发布的《2019中国奶业质量报告》数据显示,婴幼儿配方乳粉抽检合格率99.99%,同比提高0.4个百分点。通过品质评估发现,国产奶品质明显优于进口奶。

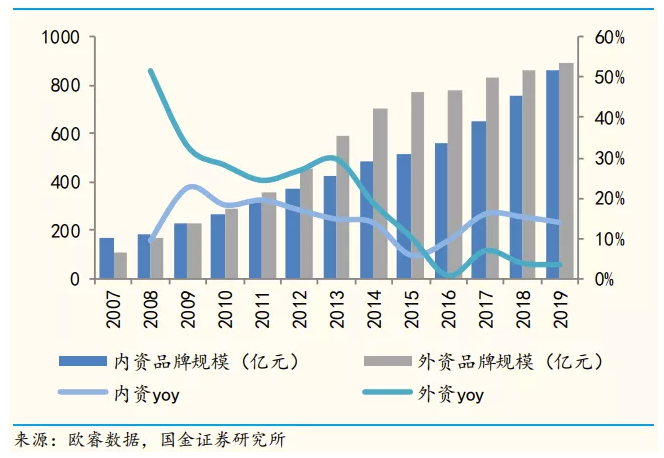

「奶粉注册制」的实施、「下线市场需求高端化」以及「国产奶粉品质的信心恢复」迎来了国产奶粉的强势回暖,根据欧睿数据,国产奶粉市场份额从2015年的40%上升到2018年的49%。国家发改委于2019年6月印发的《国产婴幼儿配方乳粉提升行动方案》中,目标是使国产奶粉维持60%的自给水平,并且鼓励采用鲜奶进行生产,这都有利于国产奶粉品牌份额持续提升。

国家统计局数据显示,2019年我国出生人口1465万人,较2018年减少3.8%,出生人口数连续第三年呈下跌态势。新生儿的减少将不利中国婴幼儿配方奶粉市场的增长,但中国出生后六个月纯粹以母乳喂养婴幼儿的比例仍然维持在不到30%的低位,随着2019年中国人均GDP突破一万美金,奶粉的增长逐渐从由量驱动转变为由价驱动。

根据Frost&Sullivan提供的预测,2018-2023年超高端和高端市场的零售价值将分别维持16.9%和16.3%的复合年增长水平。

贝因美大刀阔斧改革

面对困境,2018年5月,食品专业出身的创始人谢宏董事长重新出山。2018年7月,公司又聘请了包秀飞担任总经理。根据公开资料,包秀飞曾在杭州娃哈哈、上海百事、惠氏 (中国)公司先后任职,加入贝因美公司之前,就职于荷兰皇家菲仕兰中国业务集团任美素佳儿首席销售官及消费型乳制品总经理。

2019年12月,公司更名为贝因美股份有限公司,接着又发布了《2020年—2024年发展战略规划纲要》,并提出了新的品牌定位,「育儿专家,亲子顾问」,重回母婴生态圈建设,帮助宝宝健康成长、帮助妈妈成就母爱、帮助家庭幸福和谐。

战略纲要中提出了两阶段发展目标,第一阶段:建设以用户数据为核心,产品为基础,数字化驱动的母婴新零售业务模式,产品销售规模重回行业“三甲” ,成为母婴行业领军企业。第二阶段:以数据为驱动,扩展相关产品和服务,合纵联合,构筑母婴生态圈,生态圈营收突破千亿,成为母婴行业平台企业。

为了更好的服务战略目标的实现,贝因美在产品、渠道、市场、管理等方面进行了积极的变革。

在产品方面,大单品战略助推增长,高端差异化寻求新发展。

包秀飞上任后,提出了打造大单品战略,打造明星单品,深入消费者,持续加强品牌力。“爱+”和“经典优选”就是贝因美重点打造的单品,根据官方披露的消息,预计2019年“爱+”实现约10个亿的销售额,占总收入比30%+,同比增长40%+;经典优选实现约3个亿的销售额,占总收入比10%+,同比增长 50%+。

通过大单品战略有利于提升品牌价值,加速市场下沉。大单品战略在飞鹤、伊利、汤臣倍健的战略转型中都发挥了极其重要的作用。近年来飞鹤将资源重点倾斜在“星飞帆”单品,体量由2014年3亿元增长至2019年近70亿大单品,贡献总收入的50%左右,成功打造明星大单品,带动了飞鹤整体品牌力的提升。

随着奶粉新政的逐步实施,各奶粉企业开始了不断蚕食剩余份额的过程,牛奶粉行业竞争趋于白热化。寻求差异化、细分化发展,占据细分市场份额保证未来发展动力成为了各家企业不断发展的方向。

从市场情况来看,目前我国婴幼儿奶粉产品结构的调整主要有两个方向:一是从牛奶粉向羊奶粉方向调整,由于羊奶所特有的分子结构,更易于消化、吸收,羊奶粉也正成为部分哺乳期妈妈的选择。二是从普通产品向高价值产品方向调整,比如有机婴幼儿配方奶粉、高营养元素添加的婴幼儿特配奶粉等。

在羊奶、有机奶方面,2019年5月贝因美联合Bubs成立合资公司贝铂仕(上海)品牌管理有限公司(贝因美持股51%),Bubs是澳洲高端婴幼儿食品品牌,主打高端羊奶粉、全天然无添加有机米粉及有机果泥辅食产品。合资公司将借助贝因美在全国3万家母婴店的覆盖网络,进行Bubs®羊奶、有机牛奶婴幼儿配方粉以及有机婴幼儿食品的销售与推广。

在特配奶粉方面,贝因美已有“无乳糖配方食品、早产儿/低出生体重婴儿配方食品、婴儿营养补充剂”三个配方获批注册,其中无乳糖配方产品已于2019年4月份实施产业化上市,这也是首家国内企业获准注册特殊医学用途配方食品。

品质始终是食品行业的根本,贝因美全流程严格把控,从源头到终端,严选12厘米的牧草、26道工序,284个检测指标,2690个质控参数,MES全程追溯系统。贝因美自创立以来就高度重视科研创新力量的培养,在被称为“史上最严奶粉新政”的背景下,贝因美以17个系列、51个配方的成功注册成为行业标杆。

在渠道方面,推行大经销商制,加强大客户战略合作,拥抱网红经济。

当前奶粉市场主要有三大渠道,母婴店、商超百货和电商。因为母婴店有着更为专业的水平和更好的体验,产品和服务一条龙,更受消费者青睐。商超百货店各种产品都卖,缺乏专业性和体验服务,而且进场费、条码费高昂,呈现往下走的趋势。此前,贝因美错误的代理商制度错过了母婴店布局的红利期,严重影响了公司业务的发展。

自2019年起,贝因美的渠道开始以新零售的架构来搭建,由代理制向大经销商制推行,同时用互联网、新零售的方式把小经销商做成一个服务平台,为客户提供物流、现金流、商流等方面的服务。随着公司对渠道结构的陆续调整, 渠道优化效应对公司营收和利润的帮助也有望逐渐体现出来。

同时与孩子王、爱婴岛、天猫和京东等大客户达成战略合作,以此快速的提升公司的销量水平和品牌影响力。贝因美还和阿里云签订了战略合作协议,共同构建数据中台,提升数据技术。2020年3月,董事会审议通过设立全资信息技术子公司以及消费者运营及数字营销服务子公司,这将提高公司信息技术的价值转化,实现公司数字资产价值提升。

2020年1月,董事会审议通过投资成立MCN合资公司,自主发展母婴达人孵化、内容营销、数字营销等新的市场推广方式。这是顺应新零售发展趋势,积极拥抱网红经济的具体举措,有助于帮助公司触达90、95后等年轻消费人群。

在市场方面,做深三四线市场,巩固核心市场,布局新生儿数量多的新市场。

利用贝因美之前仍在的三四线品牌影响力,快速做下沉。此外,通过与村淘等做乡镇农村市场的电商合作,进一步做深做透三四线城市和乡镇农村市场。2020年2月,董事会审议通过收购昱嘉乳业100%股权。昱嘉乳业有限公司是呼伦贝尔市农牧产业化龙头企业,拥有“爱西姆”、“恬乐宝”、“贝尔小亲亲”三个系列婴幼儿配方乳粉产品配方注册证书,产品主要销往我国三四线城市及村镇。通过此次股权收购,公司将有效实现品牌下沉,拓展更加广大的乡镇市场。

对原先的核心市场,如安徽、山东、河南、河北、浙江市场继续巩固,市场做的更为扎实,用尽快的时间实现恢复性增长,营收规模尽快达到高峰时数值。

逐渐布局新生儿数量多的新市场,如后继重点拓展江苏、湖南、湖北、四川等市场,这些市场先培育再逐渐渗透,为后继公司实现可持续性增长奠定基础。

在管理方面,聚焦主业,推行持股计划激发二次创业激情。

2018年12月,公司拟将所持澳大利亚达润工厂51%的资产转让予恒天然SPV,转让对价为1.2亿澳元(2015年1.02亿澳元收购进来),折合人民币5.95亿元。

2019年9月,董事会审议通过全资孙公司黑龙江贝因美现代牧业有限公司与河北康宏牧业有限公司开展战略合作成立合资公司,现代牧业以目前养殖的奶牛等生物性资产出资4504万元,持有合资公司34.6%的股权,合资公司优先向贝因美乳业以合理市场价格供应原奶。

新一届管理层的上任,火速对历史问题进行了处理和解决,通过出售、合资等方式剥离非主业,利用各方的优势实现资产的更高效运营,同时通过集中抓好产效、品效、客效、费效、人效等提升内部管理水平。

为了更好的服务企业战略,实现公司、股东和员工利益的一致性,贝因美建立了与员工共享利益的长效机制,促进各方共同关注公司的长远发展。根据第二期员工持股计划,参与该计划的员工多达869人,非董监高的主干人员占员工持股计划总份额的65.15%。

新一届管理层历时一年多,进行深度改革,一切围绕着战略愿景,以目标客户和潜在目标客户满意为产品服务评价最高原则,聚焦聚焦再聚焦,坚持“功能带动品类、品类承载品牌、品牌驱动市场” 的策略原则。

贝因美改革初效

根据业绩快报数据显示,2019年贝因美实现营业收入27.97亿,同比增长12.3%,重回增长。从单季度数据看,Q4扣非净利1100万,连续两个季度实现盈利,摆脱了多年亏损的困境,新一届管理层的改革效果立竿见影。

公司主要产品包括婴幼儿配方奶粉、营养米粉、亲子食品和其他婴幼儿辅食等。主导产品婴幼儿配方奶粉主要由子公司贝因美乳业、贝因美母婴、宜昌贝因美、吉林贝因美等公司生产,婴幼儿营养米粉等辅食主要由北海贝因美生产,亲子食品通过OEM模式生产。

2018年新国标的修改,将乳铁蛋白纯度从90%提升到95%,导致原料价格飞涨,毛利率承压。2019年以来,以包秀飞为领导的新一届管理层通过谈判锁定了乳铁蛋白的供应量和供应价格,降本增效下经营效益持续回升,根据业绩快报数据预计下半年奶粉类毛利率有望重回60%+。

从内部管理效率上看,贝因美的向好趋势早有迹可循,存货周转天数、应收账款周转天数持续改善。渠道库存的进一步清理,有利于公司大单品战略的推进。

婴幼儿配方奶粉主要针对0-3岁的宝宝,消费周期只有三年,因此需要不断加强品牌粘性以及新客获取,这也是导致婴幼儿奶粉企业的销售费用相对其他乳制品企业较高的原因。二季度开始运营费用重回增长态势,意味着贝因美渠道改革进入了收获的季节。

经过内部重组后,给资产负债表减负,流动性上更为健康。2019年三季报数据显示,现金+其他资产(主要是处置达润工厂股权款)超过了10个亿。

从目前来看,贝因美已经重回了增长赛道,在战略、产品、渠道、市场、机制方面都有了重大突破与改善。贝因美正如包秀飞形容的“四步曲”来推进:2018年保牌,2019年续命,2020年发力,2021年期待辉煌。

对于这场突如其来的疫情,消费者的健康意识都有所提升,普遍认可通过营养品来提高日常免疫力和抵抗力,功能性的产品的需求增长明显,奶粉行业也将迎来更明显的复苏。

中国奶业继续推进供给侧结构性改革,聚焦奶业主产区和规模牧场,加强优质奶源基地建设,强化质量安全监管,加大政策支持和技术指导力度,打造提升国产乳制品的品牌。

在政策利好的推动下,国产奶粉品牌逐渐复苏,作为A股唯一专注婴幼儿奶粉赛道的贝因美仍然有机会重回行业前三甲。这值得投资者进一步关注。

(图片由贝因美提供)

扫码下载

扫码下载 中文网微信

中文网微信