荣耀马不停蹄。

12月1日,荣耀60系列发布;12月16日,荣耀X30发布;而荣耀的首款折叠屏手机,MagicV也已经在路上……虽然没有隔壁一年四代产品的迭代速度那么恐怖,但我们能明显感觉到,荣耀“急了”。

荣耀没办法不急,在经历了20年底的分割独立和21年初的兵荒马乱后。荣耀可能是最明白手机市场残酷和无情的品牌:微笑曲线在如今看来是逆势起航的胜利表情,但这段征程的开头却不那么美好。

如今看来,其实刚好可以借助微笑曲线将荣耀的2021拆成两段,这两者之间的转折点,则是荣耀50系列产品的发布。

在这之前,荣耀的麻烦很多,但全都无关产品:分拆、搬家、另起炉灶……虽然还有荣耀V40、轻奢版几款产品发布,但两款手机的零部件基本都来自于此前禁令生效前的库存。因此,无论是从库存的数量还是产品的“时效性”上,这两款产品似乎都差了那么一口气。

荣耀终端有限公司CEO赵明与他手中的荣耀V40

不过即使如此,V40系列依然有一些值得被关注的细节:从外观设计和核心功能是我们依然能看到不少源自过去产品的影子,而一些核心的功能例如RYYB和无线投屏等也依然是V40非常出色的亮点。这个时候的荣耀虽然已经独立,但从这两款产品上我们看到更多的似乎是来自过去的惯性。

彼时的荣耀虽然市场份额一落千丈,从当年巅峰时期的16.7%直接跌落至3%。但这种成绩从禁令开始执行就已成定局,荣耀需要考虑的只有如何快速度过这段有些难挨的时光。产品——作为一家面向消费者的终端厂商,产品才是一切的开端。

随后,荣耀重新梳理了自己的产品线:V系列被舍弃,此前的V40成为了“绝唱”;数字系列、X系列和Play系列保留;Magic系列重启并成为旗下的高端产品。至此,由X、Play、数字和Magic构成了荣耀的新产品线架构,覆盖不同定位与人群。

与此同时,与线下渠道商的合作还在继续:尽管产品还未发布,但荣耀自独立后就开始联合合作伙伴在全国范围内开店。这些门店一部分来自原有的荣耀体系,一部分来自华为门店改换,还有一部分是荣耀股东中的渠道商门店。从这一步来看,由30余家原来的华为和荣耀代理商、经销商合力完成的“产业自救”反倒成了一步妙棋。

6月16日,荣耀50系列发布。

而到荣耀50系列发布,则是荣耀变奏的开始:骁龙778G昭示着荣耀正式加入“高通大家庭”的同时,更重要的信息则是“高通”+“5G”的组合预示着荣耀确实拜托了“前任”的干扰,未来的产品如何设计生产已经不再受掣肘。而荣耀50系列,正式开启“新荣耀”大幕的第一款产品。

赵明在荣耀50系列发布会上公布价格

不过也正是因此,对于荣耀而言50系列如何设计,各项性能如何取舍也就变得更难平衡。过去的荣耀承担更多的是作为华为互联网“子品牌”所需要的职能。在产品上只需要把“性价比”拉满,再加上麒麟芯片、GPUTurbo等差异化能力作为卖点就已经足够。

但独立后的荣耀则不能这么思考:仅仅依靠线上销量肯定不能满足新荣耀,况且重新梳理后的品牌线也让数字系列必须和新的旗舰Magic拉开差异。因此,荣耀50系列选择了100W快充、选择了一亿像素,选择了一站式Vlog,也选择了骁龙778G。

也是因此,赵明在荣耀50系列发布会上表示,“未来的发展中,荣耀会强化线下门店,成为线下的领导品牌。同时我们会快速恢复在线上市场的影响力和领导力,未来的荣耀是一个全渠道的、具有领导能力的品牌。”

对于此前的粉丝来说,荣耀50绝对不是一个足以令人满意的产品,至少不是一个满足之前定位的产品。对于荣耀而言,这次的产品也是一场“赌博”:荣耀50系列从各方面来都演变成了一款专注线下市场的中端机型。那么新的数字系列是否能获得市场的认可,产品到底能不能让消费者买单?这在当时都是未知的。

不过从后面的数据来看,荣耀50系列赌赢了。据荣耀官方宣称,2500-4000档位,荣耀50系列自己独占了接近25%的销量;多个平台和市场调研中,荣耀50系列也是这一价位段的销量冠军。

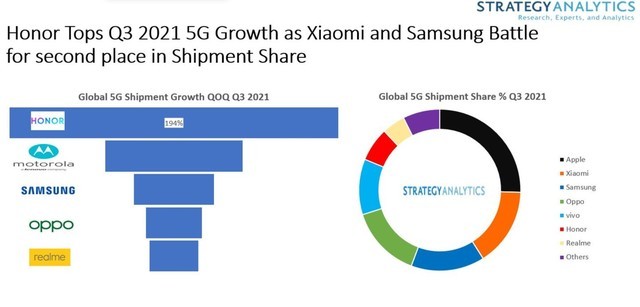

StrategyAnalytics公布的21年Q3季度5G手机数据

根据调研机构Counterpoint数据,中国智能手机市场2021年Q3季度荣耀重回市场第三,而且其同比增量达到了惊人的96%,远远超过其它品牌。从历史数据来看,自2020年Q4季度份额跌至9%,并于2021年Q1季度跌至低点5%,之后终于度过了赵明口中"至暗时刻",销量也随之快速增长,2021年Q2季度8%,Q3季度就已经达到了超越以往的15%,回升到了国内智能手机市场份额第3的位置。

虽然荣耀50系列大获全胜,但是被寄予厚望的Magic3却不那么尽如人意:即使荣耀Magic3系列在双11当天拿下了天猫和京东5000+价位段的安卓机销冠,但今年的苹果对于高端市场的统治力几乎无可撼动,Magic3距离荣耀的预期仍然还有距离。

荣耀Magic3、Magic3 Pro和Magic3至臻版

冲高端成为唯一命题

“同样的产品,如果logo换成华为,销量至少可以翻三四倍。”其实这也是荣耀目前最头疼的问题:离开华为后的荣耀,急需构建属于自己的护城河。多主摄融合技术为荣耀的技术护城河开了各好头,但还远远不够。

有着华为之前的底子,赵明可能是“创业公司”里最懂国产品牌冲击高端难度的人,“不要把配置当做品质,也不是把高端器件拼凑在一起就有高端体验。”

尤其是今年,华为Mate、三星Note两款旗舰机型的缺失让苹果在高端市场过得更舒服。在刚刚过去的第三季度,苹果在国内市场份额重回第一。“没有坏的市场,只有坏的应对。对于苹果今年的表现,我觉得有一个强大的竞争对手是让行业感到兴奋的事,至少荣耀团队是这样看待,这会让整个市场形成良性竞争,让产业向更高层次发展,而不是某种程度上形成过度“内卷”。

“华为空出了市场,就认为理所应当由几个国产手机品牌瓜分,这是非常幼稚和天真的。”赵明认为,华为走过道路的启示,是在技术和消费者需求上持续突破。

双生花、并蒂莲

华为、荣耀。原本一体两面的两个品牌分开,但关于两者之间的讨论却从来没有停过。外形上的肖似,设计理念上的类同、甚至连产品线的定位都有些重合的时候,也就难免让普通用户“错把冯京当马凉”了。

如果从市场的策略来看,荣耀“碰瓷”华为似乎是有意为之:本身荣耀今年销量的快速回暖就吃到了一部分过去华为用户的换机红利;更毋论荣耀本就是最能吸引原来华为用户的品牌,对于已经由华为培养了审美与使用习惯的华为用户而言,荣耀可能是最容易接受的那个品牌。

但是如果我们稍作思考,其实能推测出这种想法其实根本站不住脚。为了“自救”而独立出来的荣耀可能比我们任何人都更想尽快与华为“撇清关系”。毕竟禁令一天不解除,与华为此前的关系随时都可能成为悬在荣耀头上的达摩克里斯之剑。

荣耀Magic3 Pro和荣耀V7 Pro

所以关于产品的相似性,我们或许可以用更简单的思路去理解:万飚、赵明、方飞……这些名字和他们背后的整个团队乃至整个荣耀公司本就脱胎于华为体系,那么产品的研发设计、系统功能的偏重点和对用户痛点的探索自然也是一脉相承的。再加上相似的公司架构与价值观,荣耀和华为本来就是一直藤蔓上的双生花。只不过从今年开始,才经历了不同的风雨,长成了不同的模样。

荣耀面临的困难并不止于此:此前与华为共用的自研麒麟芯片是高端品牌成功甚至是品牌成功的绝对基石。而今年的荣耀却只能选择与小米OV相同的高通芯片平台,并且短期内我们也很难看到荣耀在芯片领域有所建树的可能性。

那么在使用相同芯片的情况下,荣耀又依靠什么打出差异化?做成高端?“相同的芯片,更好的体验”并不是一个能直接带给用户感知的解释。更何况荣耀数字系列和Magic系列对于产品定位上转折也同样需要消费者时间来消化。对于当前的市场而言,可能荣耀的“溢价”并不能被接受。

征途不是登顶游戏

然而独立出来的荣耀却同时拥有着巨大的能量:荣耀独立和拆分有50%超过4000人是研发团队;五大研发基地,100多个创新实验室也就能一直为荣耀提供源源不绝的研发与创新能力。

对比此前荣耀华为共用资源的时期,荣耀必须恪守“子品牌”的定位,优质的资源和创新的功能在大多数情况下都会优先供给华为,荣耀的各产品线也必须与Mate、P等做出差异。

不再受制于内部资源争夺的荣耀,在研发上自然也拥有了更大的自主权。“当然,现在的荣耀并不着急。当大部分厂商争先恐后的展示自己对新芯片“抢首发”意愿时,荣耀却认为自己的核心思想是不急于仓促地争夺首发,但是一旦发布产品,在消费者体验上就一定要做到行业最好。

而对于所有人都在乎的销量和市场份额,短期的市场波动容易受到太多因素的影响,荣耀内部早已达成共识:手机行业不是一个登顶游戏,荣耀会回到商业与市场的基本面,以长远的眼光去看待科技创新。

扫码下载

扫码下载 中文网微信

中文网微信