文:瀚德金融科技研究院副院长 中国人民大学国际货币所研究员 杨望 | 瀚德金融科技研究院研究员郭晓涛

导读

金融科技(FinTech)是科技在金融领域的创新应用。全球已进入经济转型期,各路资金针对金融科技领域投资的热情日益高涨,可从热点地区、市场体量、投融资规模等层面,深入了解金融科技的市场现状。同时,由于不同类别的投资者有着不同层面的利益需求,各国监管层对于金融科技领域持不同的态度,金融科技领域演变出不同的投资模式。

正文

近年来,金融科技(FinTech)已成为最受关注的领域之一,各路资金针对金融科技领域投资的热情日益高涨。2017年9月28日,“众安在线”(众安在线财产保险股份有限公司)成功在香港上市,公司股票受到资本市场投资者青睐,截至2017年10月13日收盘,公司总市值已飙升至1267亿港元,被誉为“金融科技第一股”。

实践表明,对于任何领域的投资,均存在不同形式的风险,部分属于共性风险,部分属于各领域特有的风险;随着社会财富的逐年积累,从机构到个人,对于投资呈现出很高的需求,金融科技已成为最受投资者最为关注的领域之一;因此,对于金融科技领域投资进行分析,探析如何有效引导资金投向能够实现商业价值的标的,在实践层面具有重要的现实意义。

金融科技市场发展特点及分布

广义层面,金融科技(FinTech)是科技在金融领域的创新应用,在保障金融本质功能的前提下,实现高效的价值交换。商业实践层面,金融科技涉及的技术包括:互联网、大数据、云计算、区块链、人工智能等新型技术;涉及的金融领域既有银行、证券、保险等传统金融业态,也包含众筹、网络借贷、第三方支付等新型业务;同时,可从热点地区、市场体量、投融资规模等层面,深入了解金融科技的市场现状。

(1)金融科技的热点区域:2017年6月,京东金融发布的《2017金融科技报告:行业发展与法律前沿》指出:现阶段,全球金融科技中心主要分布在中国、美国、英国、新加坡、澳大利亚等国家;其中,中国金融科技使用率较高的区域为:北京、上海、深圳、杭州、香港、台湾。

近年来,随着世界资本市场对于新兴市场金融科技初创公司的投资,印度、巴西等国家在金融科技领域时常发生高额融资事件;同时,受益于庞大的潜在客户群(人口基数达亿级别),此类新兴市场将成为新的热点地区。

(2)金融科技的市场体量:由于金融科技涉及到的金融业态众多,且不同机构的统计口径各有标准;因此,以中国的互联网保险、第三方支付、网络借贷为切入点,通过监管层官方、老牌金融机构的统计数据,揭示金融科技领域的市场体量、业务发展速度。

2017年2月,中国保监会通报2016年保险行业运行情况,数据显示:2016年中国互联网保险整体保费规模达2347.97亿元,其中,财产险主体互联网保险业务规模为403.02亿元,人身险主体互联网保险业务规模为1944.95亿元;在技术应用层面,电子保单得到客户认可,保险机构全年共签发3.61亿张电子保单,同时,50余家机构引入云计算服务,以提高运营效率、促进产品创新。

2017年8月,根据高盛(Goldman Sachs)发布的报告《The Rise of China FinTech》,统计数据显示:中国的第三方支付交易规模,从2010年的1550亿美元到2016年的11.4万亿美元,增长幅度超74倍;中国的网络借贷规模,从2013年的40亿美元到2016年的1560亿美元,增长幅度超36倍;同时,中国的已注册第三方支付账户总数达到34亿个,其中,支付宝注册账户约为5.2亿(截至2017年3月),财付通注册账户约为6亿(截至2016年12月)。

(3)金融科技的投融资规模:2017年10月,根据零壹财经发布的《全球金融科技发展指数(GFI)与投融资报告2017Q3》,数据显示:2017年,全球金融科技(FinTech)领域,季均融资事件在150至170笔之间,第三季度投融资总额约为350亿元;其中,众安保险在IPO阶段融资15亿美元,成为市场焦点事件。

2016年第一季度至2017年第三季度全球金融科技投融资规模

通过上述各层面数据判断,全球投资者对于金融科技领域,普遍持积极态度,不同季度之间投融资规模虽有起伏,但整体呈现稳步扩大趋势,且大额融资事件逐渐成为常态化;同时,借助于资本、技术、人才、市场等因素的正向加和,金融科技在全球多个区域,呈现快速发展的态势;因此,对于金融科技领域投资的模式进行分析,引导资金的供给方与需求方有效对接,对于投资者(特别是新入场投资者)、金融科技初创公司、相关从业人员、区域经济的发展,都具有较强的商业实践意义。

金融科技投资业务模式分析

实践层面,不同类别的投资者(机构、个人),对于金融科技领域,有着不同层面的利益需求,同时,由于各国监管层对于金融科技领域持不同的态度,也会在很大程度上影响资金流向;因此,投资者通常会采取不同的投资策略,进而演变出不同的投资模式。

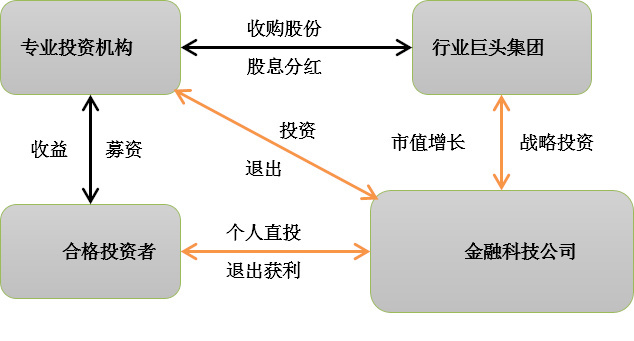

金融科技领域投资模式概略图

(1)行业巨头联合投资:该模式下,已经发展成为金融领域、科技领域巨头的大型公司,通过联合投资的方式,成立与各自主营业务具有高度关联性的金融科技公司,以达到事半功倍的商业效果。此类金融科技公司在创建之初,就获得了来自行业巨头的资金、技术、客户、人才等层面大力支持,其主营业务能够较快步入正轨;同时,借助于股东背景的信用背书,此类金融科技公司在进行贷款、战略融资、股票上市时,能够较快获得金融机构、投资机构、资本市场的认可,充分保障了公司发展所需的持续性资金支持。

例如,2013年10月,由平安集团、腾讯、蚂蚁金服、联手投资成立中国首家互联网保险公司“众安保险”,有效融合了平安的保险资源优势、腾讯的海量网络用户积累、阿里的专业电商网络,经过4年的快速发展,成功登陆港交所主板市场,获得了客户、资本市场的多方认可。

(2)大型机构战略投资:此类投资,通常由资金实力雄厚的大型机构主导进行,通过直接投资入股的形式,获取初创型金融科技公司的股权。此类投资为大型机构基于自身未来发展的战略性布局,具有周期长、规模大的特点;大型机构通常会为所投金融科技公司提供市场、运营平台、业务合作方对接等层面的支持,以期在未来获得持续的、超高的投资回报。

例如,2000年软银集团向阿里巴巴投资2000万美元,2016年中旬,软银通过出售阿里的部分股票,套现近百亿美元;2016年7月,软银集团将上述变现资金用于收购英国芯片设计公司ARM(成交总额243亿英镑),在金融科技落地应用关键的“芯片”领域,进行重要的战略布局。

(3)专业风险投资:风险投资(Venture Capital,VC),通常由具备较强资金实力的投资机构、专业投资家发起,通过对创新型公司(技术创新、商业模式创新等)进行投资,承担潜在高风险,争取超额收益;对于金融科技领域的风险投资,则聚焦所投公司在未来的发展潜力。

不同于标准化数据众多的成熟金融市场,风险投资决策者,用以判断的指标维度,往往与自身的职业经历有很大联系,例如,技术出身的投资人主要关注初创公司的技术独创性,金融出身的投资人主要关注团队在金融领域的资源积累,人力资源出身的投资人则重点关注创业团队的组织架构。特别对于种子轮融资的初创公司,往往只能通过创业团队的商业计划书进行判断,风险投资决策者将面临更多的挑战。

(4)公募基金投资:公募基金通过公开方式进行发行,将募集对象定位在社会广大公众(不特定投资者);公募基金管理人,根据基金成立之初的定位,通常需将资金投入标准化的交易市场;例如,股票型基金主要投向股票交易市场,债券型基金主要投向债券市场,货币基金主要投资于短期货币工具。

由于监管层对于公募基金有着严格的法律、政策管控,大型公募基金通常不能直接投资获取初创型公司的股权;金融科技领域的初创公司,为避免高额负债运营,倾向于利用股权进行融资;因此,公募基金可通过间接投资,参与到金融科技领域。例如,如果金融科技公司的主要股东为上市公司,公募基金可以买入该上市公司的流通股票;当上市公司从所投金融科技公司获益时,其股价也将随之上涨,且会向股票持有方派发股息红利,公募基金可获得相应收益。

(5)私募股权投资:私募股权投资(Private Equity,PE),通过非公开发行的方式,募集资金,对尚未发行股票上市的公司进行股权投资;退出变现方式主要包括:股票上市、其他公司并购、管理层回购、破产清算。

在实践层面,对于金融科技领域的私募股权投资,通常是通过成立专门的私募股权基金来完成的,基金形式主要包括:1)直接成立私募股权基金,直接对金融科技领域标的进行股权投资;2)通过成立私募股权投资母基金(PE FOFs),对定位于金融科技领域的私募股权基金进行投资,

不同于公募基金,私募股权基金对于募集对象的金融资产、投资经验等方面,均有严格的门槛限制;投资风格上,此类基金以中长期投资为主,倾向于投资初具业务规模、现金流较稳定的公司;与战略投资相对,私募股权投资更为倾向于财务投资;基金管理人通常不参与所投公司的运营环节,只对基金持有人的利益负责,在合适的退出时机,进行快速变现,保障投资者的收益。

现阶段,在发展迅速的金融科技领域,类似于“众安保险”的财富神话时有发生,同时也存在众多商业模式无法落地、技术无法嵌入金融应用场景的潜在风险,投资者无法收回投资本金的情况并不罕见,甚至存在被投公司恶意挥霍投资人资金的恶劣行径;私募股权投资属于追求财务性盈利的财务投资范畴,且私募股权投资方持有的股份未经上市,变现难度高于已上市流通的股票。综上,针对金融科技领域投资策略的探析,将关系到投资人正当权益的维护,以及金融科技领域私募股权投资的良性发展。

金融科技公司股权投资策略——以私募为例

相对于其他投资模式,私募股权投资具有自身的独特性,对于投资者的资金实力、投资经验均有较高要求;同时,私募股权基金的管理人,作为投资者与被投公司的连接桥梁,在保证投资人利益的基础上,必须兼顾被投公司的合理诉求;因此,基金管理人的投资策略,将起到关键作用。通过商业实践总结,金融科技领域的私募股权投资,可从以下层面进行策略设计。

(1)发展前景良好的细分领域:众多发展为独角兽级别的金融科技公司,均选择了发展前景良好的金融细分领域,作为业务的切入点,在市场处于蓝海阶段,快速积累首批忠实用户,形成牢固的品牌效应。例如,当网购在中国刚出现的阶段,支付宝快速进入支付端市场,依靠淘宝网、天猫商城海量的网购用户,快速积累大批忠实用户;目前,支付宝已成为中国移动端支付市场的龙头,并逐渐在海外市场落地生根。

金融科技私募股权基金的管理人,可通过对金融业态的细分领域进行深入研究,找出潜在用户多、使用频率高、场景化应用范围广的细分领域,对该领域成长速度快、用户粘度高、技术能力强的公司进行投资。

(2)具有客户服务精神的公司:对于初创型金融科技公司,追求盈利无可厚非;发展为独角兽级别的金融科技公司,在追求经营利润的基础上,则会将负责任的客户服务精神,作为公司重要的发展战略思想,伴随着客户肯定,稳步成长。例如,社交投资平台eToro,在为用户提供海量投资品种的同时,始终把客户的投资风险置于首要位置,通过“负责任的交易”避免用户的盲目跟投,在获得平台用户肯定的同时,快速发展为全球最大的社交投资平台。

同理,私募股权基金的目的就是获利,但需要避免急功近利。商业实践中,为客户负责的公司,对投资人往往同样负责,其运营团队会将公司面临的挑战与投资人及时沟通,共同探寻解决方案,维护业务各方的利益;这对于持有非上市流通股份的私募股权基金非常重要,通常会直接影响投资收益率。

(3)新型技术与应用场景的契合度:实践中,部分初创型金融科技公司,拥有深厚的技术资源积累,但往往难以将技术创新与应用场景完美融合,造成目标客户群体试用体验较差的窘境;与此相对,金融科技独角兽公司,在该方面拥有很强的先见性。例如,在大数据技术领域,“芝麻信用”通过将互联网用户的多维度数据,进行综合分析、建模,形成“芝麻信用分”,通过将个人信用进行量化,使用户可以直观自己的综合信用状况,及时做出相应行为的调整。

创新领域的投资,最常见的风险,就是投资方、融资方对于新型技术的盲目乐观,不同于理论化研究,商业具有较强的实践性,成功与否在于目标客户群的反馈;金融科技领域以新型技术密集为特点,从业公司往往会耗费大量资金进行技术研发,能否为新型技术找到合适的金融应用场景,将考验运营团队的市场解读能力;同时,金融科技公司往往采取“轻资产”的运营方式,如果投入重金研发的技术无法契合主营业务应用场景,极端情况下会导致破产,在缺少“重资产”变现抵押物的情况下,私募股权基金通过破产清算方式退出,往往会承担较大的本金损失。

(4)高效的优质资源互补:成功的金融科技独角兽公司,针对自身业务发展的需求,能够快速找到优秀的业务合作伙伴;合作伙伴之间,通过资金、技术、客户、行业资源的优势互补,能够形成全新的业务发展模式,获得目标市场客户的认可。

实践中,资金的供给方与需求方,往往缺少优秀的平台进行项目对接;同时,私募股权基金的运营团队,受制于团队规模,往往难以实时奔赴全球各地考察备选投资标的;因此,通过参与搭建具有行业影响力的金融科技创业平台,将金融科技领域各类优质资源进行汇聚,私募股权基金能够在短时间内完成项目对接,大幅提高运营效率,获得事半功倍的效果。

启示与展望

目前,全球已进入经济转型期,金融科技将成为下一个经济增长的强力引擎,能否在快速发展的金融科技领域取得领先,将影响未来在世界经济领域的话语权。

金融科技新兴产业的发展,取决于监管层的引导、市场开放的程度、技术能力的强弱、从业人员的构成、潜在的市场需求,而投资则是影响发展速度的重要因素。随着股权投资机构化趋势的发展,股权投资基金将成为金融科技领域重要的资金供给方,起到关键的推进作用。

参考文献:

[1]吴晓灵. 发展私募股权基金需要研究的几个问题[J]. 中国金融,2007,(11):10-12.

[2]黄亚玲. 私募股权基金文献综述[J]. 国际金融研究,2009,(03):88-96.

[3]胡妍,阮坚. 私募股权影响企业绩效的传导路径——基于现金持有、研发投入的视角实证[J]. 金融经济学研究,2017,(05):107-116.

[4]杨东,黄尹旭. 中国式股权众筹发展建议[J]. 中国金融,2015,(03):63-66.

[5]京东金融研究院. 2017金融科技报告:行业发展与法律前沿[R]. 2017.

[6]零壹财经-零壹智库. 全球金融科技发展指数(GFI)与投融资报告2017Q3[R]. 2017.

(原刊于《金融市场研究》)