近日,金融数字化发展联盟正式发布《2025消费金融数字化转型主题调研报告》(以下简称《报告》)。作为连续六年开展的行业专项调研成果,本次报告以中国互联网金融协会《消费金融数字化发展评价指南》团体标准为框架,全文超8万字,从支付行为、产品竞争、用户体验、场景创新等多维度深度剖析行业现状,为消费金融数字化转型提供权威参考。

信用卡主导支付市场 合规优势成核心竞争力

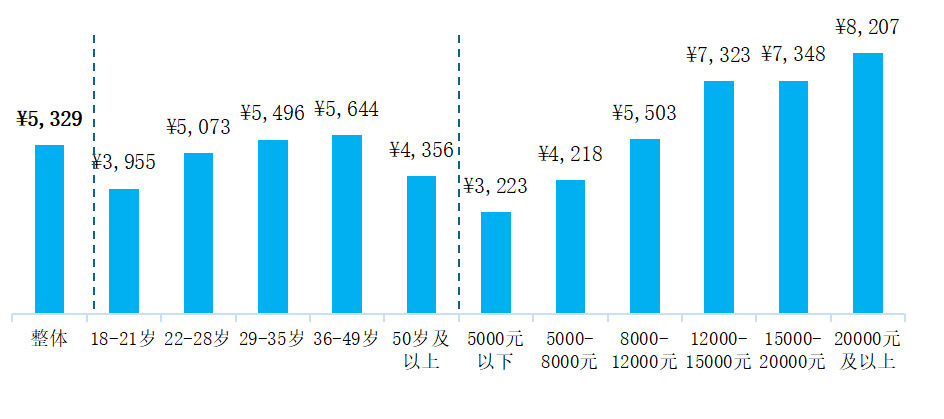

《报告》数据显示,信用卡在居民日常消费支付中保持绝对主导地位。本年度46%的用户信用卡消费金额同比提升,显著高于互联网金融产品、借记卡、现金等支付工具。从使用频次和金额来看,用户信用卡月均交易超10笔,平均消费金额达5329元,其中36-49岁中年群体和月收入2万元以上高收入群体成为消费主力,月均消费金额分别达到5644元和8207元。

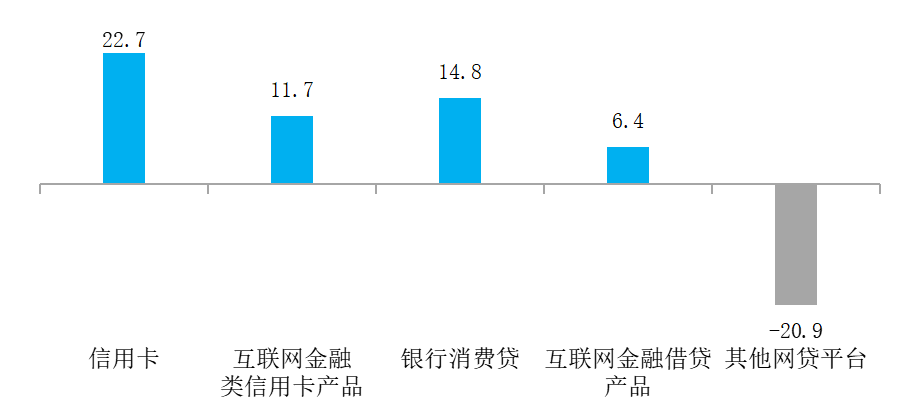

在用户推荐意愿方面,信用卡净推荐值(NPS)达22.7,较互联网金融类信用卡产品(11.7)和借贷产品(6.4)高出显著幅度,68.9%的正向满意度反映出用户对信用卡合规性与服务稳定性的高度认可。借贷市场数据显示,95%的用户单笔现金借贷金额不超过5万元,89%的借贷期限在2年以内,而信用卡在监管合规框架下完全能够满足这些主流需求。利率方面,现金借贷平均利率为7.45%,其中信用卡7.2%的利率水平显著低于互联网金融平台(7.7%)和持牌消金公司(9.1%),展现出较强的价格竞争力。

用户认知与体验待优化 行业转型聚焦“降门槛、提效率”

尽管信用卡市场表现稳健,但《报告》也揭示了行业发展中存在的短板。用户认知层面,仅15%的用户能准确知晓信用卡最长免息期天数,55%的用户对容时容差机制认知模糊,年轻用户对额度阶梯型利率等产品规则的误解更为突出,部分用户因此对信用卡形成负面刻板印象。

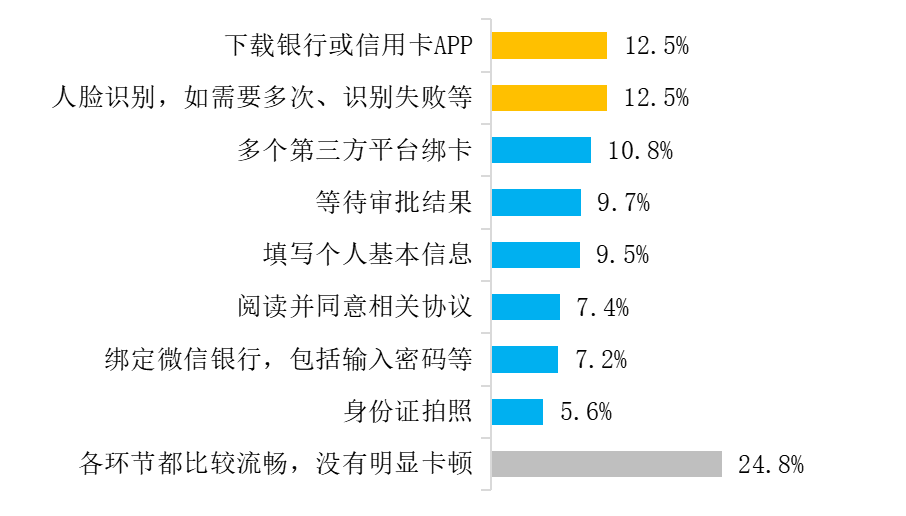

用户体验方面,申请流程繁琐成为主要痛点。虽然62%的机构宣称3分钟内可完成申请,但38%的用户反馈实际用时在10-30分钟,下载APP(12.5%)和多次人脸识别(12.5%)是最耗时的环节。智能客服服务也存在明显改进空间,27.1%的用户反映转接人工流程复杂,26.8%遭遇智能客服反复循环无法解决问题,客诉处理平均需2.26次沟通,重复描述问题、解决方案执行不到位等问题严重影响用户体验。此外,营销骚扰、信息安全和费用透明度问题并列成为用户拒绝消费金融产品的三大主因,52.6%的用户表示办理业务后营销信息增多。

中国邮政储蓄银行研究员娄飞鹏指出,银行业在信用卡客户服务中,可以通过智能客服等推进数字化转型,利用权益体系、消费场景嵌入做好场景创新,实施客户分层、差异化策略提升精准运营,借助整合APP功能、简化操作流程以提升服务便捷性,加强贷后监测、合作机构管理来强化合规风控,进而有效提升客户体验与业务效能。

持卡需求尚未饱和 多维度定位打开增长空间

《报告》显示,信用卡市场仍有较大发展潜力。当前用户人均期望持卡量约1.9张,而46%的用户仅持有1张信用卡,持卡需求未完全满足。即使在11%有主动销卡经历的用户中,六成仍考虑重新办理信用卡,显示出市场需求的韧性。

针对信用卡产品定位,《报告》提出四大核心方向:作为支付产品,线上会员、立减券等开卡礼广受青睐;作为借贷产品,88%的用户愿为卡贷融合的便利性支付利率溢价,一体化平台、统一还款渠道等功能成为核心需求;作为增值服务产品,91%的用户未办理刚性年费信用卡,权益实用性与成本性价比成为关键考量;作为零售融合产品,信用卡在本行储蓄、消费贷客户中渗透率较高,而经营贷(83%)、房贷(81%)客户办理意愿强烈,超半数财富客群青睐资产达标赠消费金的联动模式。

新消费场景崛起 体验型消费成增长新引擎

消费场景创新方面,《报告》捕捉到多个新兴趋势:夜宵、一人食、主题餐厅等餐饮场景消费持续增长;高收入人群在摄影器材、户外装备等领域的支出显著增加;年轻用户对“谷子经济”、二手交易平台的参与度不断提升。这些体验型、兴趣型及线上新场景正成为消费金融增长的重要引擎,为信用卡等产品的场景化创新提供广阔空间。

当前,信用卡行业正承受着前所未有的转型压力,这既是对过去粗放式经营策略的反思与调整,更是对行业未来的重新定位。资深信用卡研究专家董峥指出,在信用卡业务承压背景下,对银行来说绝非是简单的“做与不做”的抉择,而是需要在战略、运营、技术和意识层面进行深刻变革。针对行业未来发展,《报告》建议,银行等机构应坚定业务发展信心,以用户认可与合规经营为核心,持续强化用户认知,完善用户体验,以信用卡为支点,撬动零售业务融合经营与价值释放。

据悉,本次调研覆盖全国多地区、多年龄段、多收入层级用户,调研结果兼具广度与深度。目前,报告已开放获取,更多行业洞察与实践案例可通过金融数字化发展网官方渠道查询。

以上内容为推广信息,所涉及内容不代表本网观点,不构成投资建议、消费建议。